پیش بینی meps افزایش کوتاه مدت قیمت فولاد در ایالات متحده آمریکا را نشان می دهد

پیش بینی meps international نشان می دهد که قطعی کارخانه های فولاد در ایالات متحده باعث افزایش موقت قیمت فولاد در ماه های پایانی سال 2024 خواهد شد.

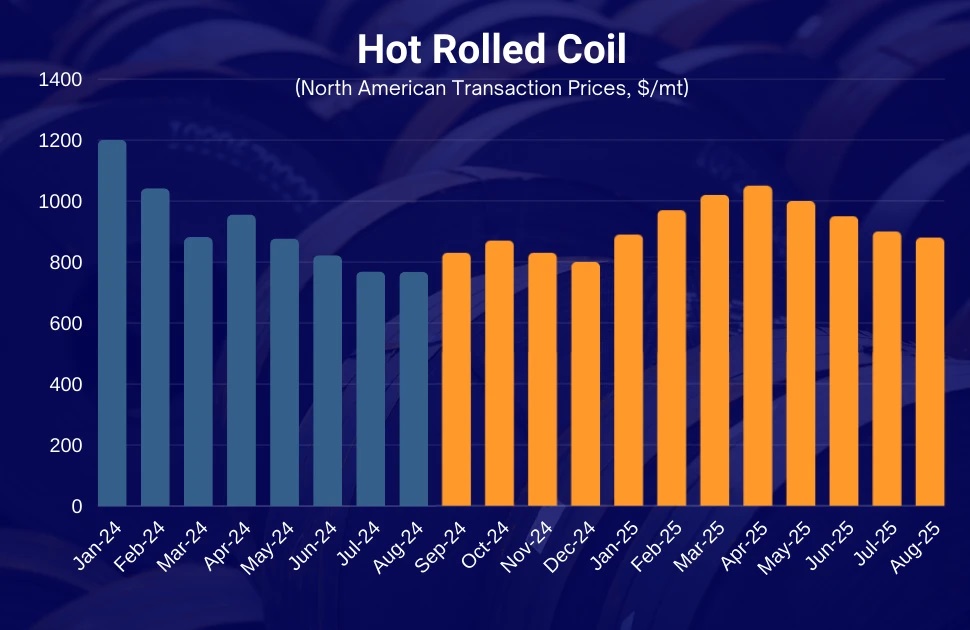

متن خبر

- در شرایطی که تقاضای متوسط، هزینه های ورودی پایین و عدم اطمینان انتخابات ایالات متحده وجود دارد، کاهش عرضه محرک اصلی فشار صعودی قیمت در چند ماه آینده خواهد بود. meps پیشبینی میکند که قیمتهای نورد گرم و ورق تا ماه اکتبر قبل از کاهش در دو ماه پایانی سال اندکی افزایش خواهد یافت.

- بینش ماهانه در مورد بازار فولاد کربنی ایالات متحده در international steel review meps منتشر شده است. این گزارش ماهانه قیمت فولاد، شاخصها، تفسیر بازار و پیشبینی بازارهای کلیدی فولاد را در اختیار مشترکان قرار میدهد. برای جزئیات نحوه اشتراک با meps تماس بگیرید.

-

- در حالی که انتظار می رود فدرال رزرو آمریکا در ماه جاری کاهش نرخ بهره را آغاز کند، بعید است که افزایش تقاضای مصرف کننده در کوتاه مدت احساس شود. علاوه بر این، شاخص مدیران خرید برای تولید ایالات متحده اخیراً نگرانی هایی را برای اقتصاد برجسته کرده است. شاخص pmi تولیدی ایالات متحده اس اند پی گلوبال برای دومین ماه متوالی در ماه آگوست زیر 50 باقی ماند که نشان دهنده انقباض بخش است. نشانه دلسرد کننده تر، اشاره به «کاهش شدید سفارشات جدید» در گزارش همراه s&p در ماه اوت pmi بود. این امر منجر به کاهش تولید در شرکت های تولیدی در ماه های آینده خواهد شد.

-

- تولید قطعی کارخانه های فولاد

-

- کارخانجات فولاد ایالات متحده در ماه های سپتامبر، اکتبر و حتی تا نوامبر، تعطیلی تعمیر و نگهداری را اعلام کرده اند. پیش بینی می شود در این مدت تقریبا یک میلیون تن از ظرفیت خارج شود. nucor، us steel، steel dynamics و cleveland-cliffs همگی خاموشی هایی را اعلام کرده اند که در درجه اول بر محصولات تخت تاثیر می گذارد.

-

- پیش از قطعی های اعلام شده، تولید هفتگی در هفته های اخیر افزایش یافته است. طبق گزارش موسسه آهن و فولاد آمریکا، تولید فولاد در هفته منتهی به 24 آگوست به 1.78 میلیون تن کاهش یافت و 80.2 درصد استفاده شد. ممکن است برخی از تاثیرات متعاقب آن بر قیمت ها را کاهش دهد.

- دلار ضعیف تر، اشتیاق برای واردات را محدود می کند

-

- انتظار نمی رود واردات به سطح بالایی که در اوایل سال جاری مشاهده شد بازگردد و این امر تا حدی از قیمت فولاد حمایت می کند. با توجه به سطوح تعرفهها، وعدههای اعمال تعرفههای بیشتر و قیمتهای نسبتاً پایین فولاد داخلی، بعید است که حجم واردات در سال 2024 افزایش یابد.

-

- واردات نیز تحت تاثیر ضعیف شدن دلار خواهد بود. با توجه به اینکه فدرال رزرو آمریکا انتظار می رود کاهش نرخ بهره را در ماه جاری آغاز کند، دلار آمریکا در ماه های آینده در برابر ارزهای اصلی تضعیف خواهد شد.

-

- از زمانی که فدرال رزرو حدود دو سال پیش شروع به افزایش نرخ بهره کرد، دلار آمریکا در برابر اکثر ارزها از قدرت نسبی برخوردار بود و در نهایت در ژوئیه 2023 به بالاترین سطح خود در بیش از 20 سال گذشته رسید. ضعیف تر شدن دلار آمریکا قیمت های واردات را افزایش می دهد و واردات را کمتر رقابتی می کند. از میان ارزهای اصلی، دلار آمریکا ممکن است بیشترین ضعف را در برابر ین ژاپن به دلیل افزایش نرخ های اخیر بانک مرکزی ژاپن ببیند که اولین بار از سال 2007 است.

-

- فشار نزولی بر هزینه های ورودی

-

- همچنین انتظار میرود فشار نزولی بر هزینههای ورودی فولادسازان هر گونه افزایش پایدار قیمت فولاد را تضعیف کند. انتظار نمی رود قیمت قراضه و سنگ آهن در ماه های آینده افزایش یابد.

-

- قیمت قراضه ایالات متحده به دلیل تقاضای ضعیف داخلی و صادراتی پایین است. صادرات در دوره شش ماهه منتهی به پایان ژوئن 2024 تنها 14.9 میلیون تن بوده که 15.6 درصد کاهش سالانه را نشان می دهد. با رشد کم تولید در اروپا و آسیا، تقاضای قراضه نباید در سال 2024 به طور قابل توجهی بهبود یابد. علاوه بر این، چین، بزرگترین مصرف کننده سنگ آهن در جهان، به کاهش تولید فولاد به دلیل ادامه مشکلات ساختمانی خود ادامه می دهد. در ماه ژوئیه، داده های تولید فولاد چین کاهش 2.1 درصدی را نسبت به سال گذشته نشان داد.

-

- کاهش نرخ بهره، نتایج انتخابات ایالات متحده و پیشرفت بیشتر در برنامه های سرمایه گذاری دولت ایالات متحده، قیمت فولاد را در اوایل سال 2025 افزایش می دهد. انتظار می رود فدرال رزرو حداقل دو بار در سال 2024 نرخ بهره را کاهش دهد و زمینه را برای سرمایه گذاری قوی تر در سال 2025 فراهم کند.

-

- با این حال، در حالی که هزینههای chips و ira به پایان رسیده است، انتشار بودجه تعهد شده به عنوان بخشی از قانون سرمایهگذاری زیرساختی و مشاغل (iija) دولت ایالات متحده، تا کنون کند بوده است. با نزدیک شدن به چهارمین سال بسته هزینه ای 1.2 تریلیون دلاری iija، صنعت فولاد ایالات متحده باید شاهد تقاضای قوی تری از این پروژه ها باشد. meps international پیشبینی میکند که قیمت ورق گرم آمریکا در ماه آوریل به 900 دلار در هر تن کوتاه خواهد آمد.

تصاویر مرتبط